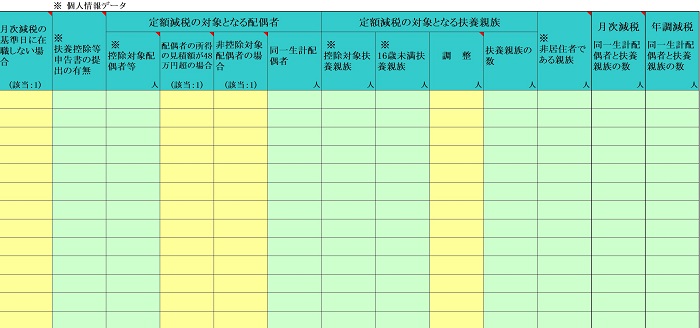

- 次の個人情報データが、定額減税対象シートに反映されます。

- 扶養控除等申告書の提出の有無

- (注)

- 個人情報シート下部の徴収簿項目「扶養控除等申告書の提出の有無」欄の入力が反映されます。「有」の場合に定額減税の対象となります。

- 控除対象配偶者等、控除対象扶養親族の数

- 16歳未満扶養親族、非居住者である親族の数

- 月次減税の基準日に在職しない場合

- 令和6年6月1日(基準日)現在、勤務している人は月次減税の対象となります。次のいずれかに該当する人は「1」を入力します。

(基準日在職者に該当しない人)

①令和6年6月 2日以後に勤務した人

②令和6年5月31日以前に退職した人

③令和6年5月31日以前に出国して非居住者となった人

- 配偶者の所得の見積額が48万円超の場合

- 控除対象配偶者等のうち、配偶者のその年の所得の見積額が48万円を超える場合は「1」を入力します。

- 非控除対象配偶者の場合

- その年の所得の見積額が1,000万円を超える所得者と生計を一にする配偶者で、配偶者のその年の所得の見積額が48万円以下の場合は「1」を入力します。

- 定額減税の対象となる扶養親族-調整

- 扶養親族の数が「扶養控除等申告書」の人数と異なる場合は、調整する人数を入力します。マイナスの場合は「-」入力します。

-

(注)

- その年の所得の見積額が1,805万円を超えると見込まれる基準日在職者に対しても月次減税事務は行います。

- 月次減税額は最初の月次減税事務において決定し、その後「同一生計配偶者と扶養親族の数」に異動等があっても月次減税額の再計算は行いません。(年末調整又は確定申告で調整します。)

|