二 オペレーティング・リース取引取引に係る会計処理

オペレーティング・リース取引については、通常の賃貸借取引に係る方法に準じて会計処理を行います。

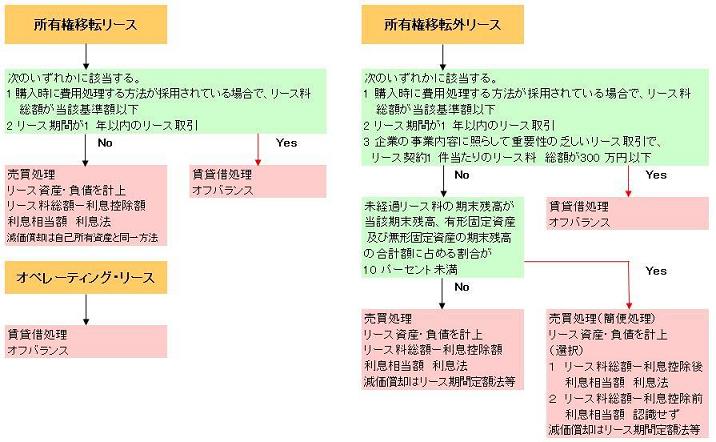

リース取引(借手側)の会計処理

リース取引の会計処理

一 ファイナンス・リース取引に係る会計処理

1.借手側の処理

- 借手は、リース取引開始日に、通常の売買取引に係る方法に準じた会計処理により、リース物件とこれに係る債務をリース資産及びリース債務として計上します。

リース資産及びリース債務の計上額は、原則として、リース契約締結時のリース料総額からこれに含まれている利息相当額の合理的な見積額を控除します。また、当該利息相当額については、原則として、リース期間にわたり利息法により配分します。

- 所有権移転ファイナンス・リース取引に係るリース資産の減価償却費は、原則として、自己所有の固定資産に適用する減価償却方法と同一の方法により減価償却費を算定します。この場合の耐用年数は、経済的使用可能予測期間とします。

所有権移転外ファイナンス・リース取引に係るリース資産の減価償却費は、原則として、リース期間を耐用年数とし、残存価額をゼロとして算定します。

- 所有権移転ファイナンス・リース取引では、リース期間の中途又はリース期間終了時に所有権が移転した場合、自己所有の固定資産に振り替え、減価償却を継続します。

所有権移転外ファイナンス・リース取引に係るリース期間の終了時においては、通常、リース資産の償却は完了し、リース債務も完済しているため、リース物件を貸手に返却する処理を除き、特に会計処理を要しません。ただし、リース契約に残価保証の取決めがある場合は、貸手に対する不足額の確定時に、当該不足額をリース資産売却損等として処理します。

また、再リース期間を耐用年数に含めない場合の再リース料は、原則として、発生時の費用として処理します。

- リース契約を中途解約した場合は、リース資産の未償却残高をリース資産除却損等とし て処理します。貸手に対して中途解約による規定損害金を一時又は分割払いで支払う必要が 生じた場合は、リース債務未払残高と当該規定損害金の額との差額を支払額の確定時に損益に計上します。

- 個々のリース資産に重要性が乏しいと認められる場合は、オペレーティング・リース取 引の会計処理に準じて、通常の賃貸借取引に係る方法に準じて会計処理を行うことができます。

個々のリース資産に重要性が乏しいと認められる場合とは、次の項目のいずれかを満たす場合です。

- 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料総額が当該基準額以下のリース取引

- リース期間が1 年以内のリース取引

- 企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1 件当たりの リース料総額(維持管理費用相当額又は通常の保守等の役務提供相当額のリース料総 額に占める割合が重要な場合には、その合理的見積額を除くことができる。)が300 万円以下のリース取引(所有権移転外ファイナンス・リース取引)

- 所有権移転外ファイナンス・リース取引でリース資産総額に重要性が乏しいと認められる場合は、以下のいずれかの方法を適用することができます。

- リース料総額から利息相当額の合理的な見積額を控除し ない方法によることができる。この場合、リース資産及びリース債務は、リース料総 額で計上され、支払利息は計上されず、減価償却費のみが計上される。

- 利息相当額の総額をリース期間中の各期に配分する方法として、定額法を採用することができる。

なお、リース資産総額に重要性が乏しいと認められる場合とは、未経過リース料の期末残高が当該期末残高、有形固定資産及び無形固定資産の期末残高の合計額に占める割合が10 パーセント未満である場合とします。

また、連結財務諸表においては、上記の判定を、連結財務諸表の数値を基礎として見直すことができます。その結果、個別財務諸表の結果の修正を行う場合は、連結修正仕訳で修正を行います。

2.貸手側の処理

- 貸手は、通常の売買取引に係る方法に準じた会計処理により、所有権移転ファイナンス・リース取引についてはリース債権として、所有権移転外ファイナンス・リース取引についてはリース投資資産として計上します。 また、取引実態に応じ、次のいずれかの方法を選択し、継続的に適用します。

- リース取引開始日に売上高と売上原価を計上する方法

- リース料受取時に売上高と売上原価を計上する方法

- 売上高を計上せずに利息相当額を各期へ配分する方法

- 貸手における利息相当額の総額は、リース契約締結時に合意されたリース料総額及び見 積残存価額の合計額から、これに対応するリース資産の取得価額を控除することによって 算定します。また、当該利息相当額については、原則として、リース期間にわたり利息法により配 分します。

- リース契約において、借手又は第三者による残価保証の取決めがある場合は、残価保証 額を前項におけるリース料総額又は受取リース料に含めます。

- 維持管理費用相当額は、原則として、リース料総額から控除しますが、その金額がリース料に占める割合に重要性が乏しい場合は、これをリース料総額から控除しないことができます。

- リース料総額又は受取リース料に通常の保守等の役務提供相当額が含まれる場合、当該 役務提供相当額については、維持管理費用相当額に準じて会計処理を行います。

- 製品又は商品を販売することを主たる事業としている企業が、同時に貸手として同一製 品又は商品をリース取引の対象物件としている場合で、貸手における製作価額又は現金購入価額と借手に対する現金販売価額に差があるときには、当該差額はリース物件の販売益として扱います。

- リース契約が中途解約された場合に受け取る規定損害金については、損益計算書上、次 のいずれかの方法により処理します。

- リース契約が中途解約された場合に受け取る規定損害金と中途解約時のリース投 資資産残高(中途解約時点での見積残存価額控除後)との差額を収益として計上する。

- リース契約が中途解約された場合に受け取る規定損害金については、売上高として 処理し、中途解約時のリース投資資産残高(中途解約時点での見積残存価額控除後) を売上原価として計上する。

- 所有権移転外ファイナンス・リース取引に係るリース期間の終了により、借手からリース物件の返却を受けた場合は、貸手は当該リース物件を見積残存価額でリース投資資産からその後の保有目的に応じ貯蔵品又は固定資産等に振り替えるものとします。当該リース物件を処分した場合は、処分価額と帳簿価額との差額を処分損益に計上します。

再リース期間を解約不能のリース期間に含めない場合の再リース料は、発生時の収益に計上し、リース投資資産から振り替えた固定資産については、再リース開始時点の見積再リース期間にわたり減価償却を行います。この場合、固定資産の取得価額は、リース投資資産から振り替えた金額となります。

- 貸手としての所有権移転外ファイナンス・リース取引に重要性が乏しいと認められる場合は、利息相当額の総額をリース期間中の各期に定額で配分することができます。

貸手としてのリース取引に重要性が乏しいと認められる場合とは、未経過リース料及び 見積残存価額の合計額の期末残高が当該期末残高及び営業債権の期末残高の合計 額に占める割合が10 パーセント未満である場合とします。

また、連結財務諸表においては、上記の判定を、連結財務諸表の数値を基礎として見直 すことができます。その結果、個別財務諸表の結果の修正を行う場合、連結修正仕訳で 修正を行います。

なお、リース取引を主たる事業としている企業は、上記の簡便的な取扱いは適用できません。

二 オペレーティング・リース取引取引に係る会計処理

オペレーティング・リース取引については、通常の賃貸借取引に係る方法に準じて会計処理を行います。

リース取引(借手側)の会計処理